O Ekově jsme toho napsali již mnoho, nicméně během včerejšího dne (23. 6. 2020) se k nám dostal v reakci na publikovaný článek ještě jeden materiál, a sice znalecký posudek ohodnocující cenu Ekovy Electric. Pomiňme na okamžik, že prodej tak strategického majetku, jako jsou ústřední dílny DP, je s ohledem na to, že má Ostrava (snad ještě stále) nadále zájem provozovat tramvajovou dopravu nanejvýš diskutabilní, a podívejme se na to, k jakým závěrům znalecký posudek došel.

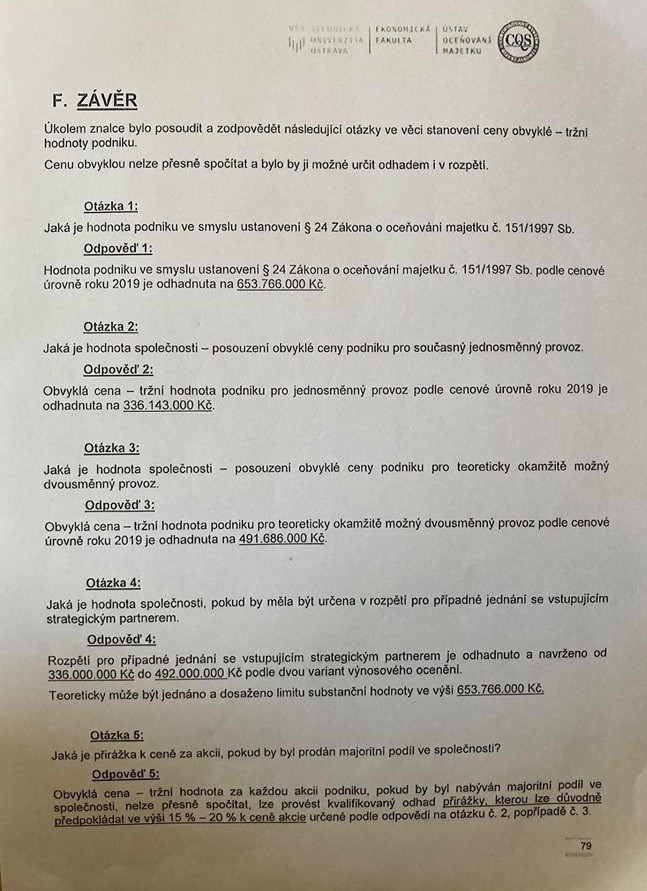

Škoda Transportation má za Ekovu Electric dát Ostravě (potažmo DPO) po očištění 303,4 mil. Kč. Materiál je předkládán s tím, že Škodovka učinila jisté ústupky a cenu navýšila. Znalec oceňoval hodnotu Ekovy dvěma metodami, a sice hodnotou substanční a hodnotou tržní. První je v souladu se zákonem o účetnictví, pracuje s hodnotami veškerého majetku společnosti. Závěrem je, že hodnota ve smyslu ustanovení § 24 Zákona o oceňování majetku č. 151/1997 Sb. podle cenové úrovně roku 2019 je přesně 653,766 mil. Kč.

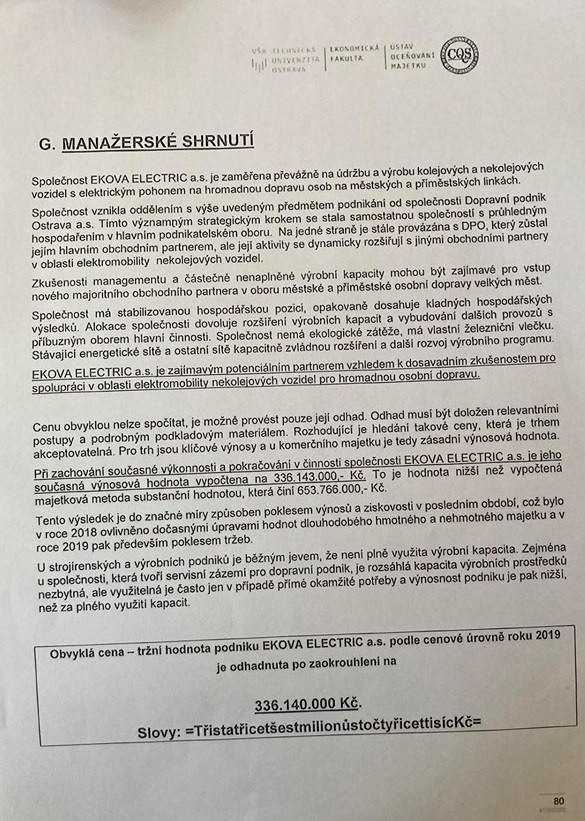

Vedle metody substanční byla ale ještě stanovována hodnota tzv. tržní, a to hodnotou výnosovou. To je nutno dodat běžný postup a zpravidla výhodný, protože substanční metoda nemůže zohlednit celý potenciál firmy. Zpravidla se proto při stanovování ceny majetku používá tato hodnota, neboť výsledek bývá prakticky vždy vyšší, než je hodnota substanční, a tudíž lze za společnost utržit více. Stejně postupoval také znalec, který napsal, že rozhodující je hledání takové ceny, která je trhem akceptovatelná, přičemž proto zvolil výnosovou hodnotu. Ta ale byla v tomto případě výrazně nižší, než částka, které lze dosáhnout hodnotou substanční, konkrétně pouze 336,143 mil. Kč.

Tato suma, jak je uvedeno v závěrečném bloku odpovědí na otázky, je ale stanovena pouze pro jednosměnný provoz, který je dán současným nevytížením kapacity dílen. Jakmile by ale byla počítána hodnota již dvousměnného provozu, je podle znalce hodnota Ekovy již skokem 491,686 mil. Kč Kč. Toto vyčíslení je přitom velice zajímavé, protože nelze predikovat, jaký provoz nový vlastník ve společnosti zavede (a je to v podstatě jeho věc, i kdyby byla hala prázdná), každopádně ale lze na tuto částku nahlížet jako na částku možného potenciálu (v Ekově přitom dvousměnný provoz v minulosti běžně fungoval), která by byla jistě ještě vyšší, pokud by byl zaveden například provoz třísměnný (s takovou konstrukcí ale materiál nepočítal).

Zpráva však v závěru uvádí – vycházejíc pouze z tržní hodnoty výnosovou metodou –, že tržní hodnota Ekovy je 336,140 mil. Kč, tedy nejnižší z uvedených sum. Podotkněme, že se jedná o cenu za současný areál, v současném stavu a bez tzv. mateční koleje, kterou si Škodovka vyžádala jako součást transakce. Navíc se zde ale uvádí, že pokud by byla prodána majorita (tj. 51 a více %), měla by se cena akcií zvýšit o 15–20 %. Řeč přitom byla pouze o majoritě, možnost prodeje celého areálu vůbec nebyla stanovena a cena by v takovém případě měla být ještě vyšší. Připustíme-li ale, že by měl být prodej realizován v souladu s posudkem, a že bychom 100% podíl brali jako pouhou prostou majoritu, měla by být cena i tak v souladu s tímto posudkem minimálně 386,66 mil. Kč.

Ostrava tedy nejen, že se hodlá zbavit svého strategického majetku, ale ještě tak zjevně činí pod cenou stanovenou posudkem (rozpětí pro případné jednání se strategickým partnerem bylo navrženo od 336 do 492 mil. Kč s tím, že může být jednáno a dosaženo i limitu substanční metody, tj. oněch více než 653 mil. Kč; to vše v modelu, kdy se hovořilo o strategickém partnerovi, nikoli o prodeji celé společnosti).

Řekli jsme si navíc, že tržní hodnota bývá zpravidla vyšší než hodnota substanční. Jak je tedy možné, že to v Ekově nevyšlo? Odpověď je jednoduchá. Firma se prakticky neúčastnila výběrových řízení a nezískávala nové zakázky a současně v roce 2018 nechala provést účetní operace, kdy došlo k započtení opravných položek, čímž se hodnota firmy snížila. Sám autor posudku tyto údaje uvádí. Přestože tedy vybral nakonec pro hodnocení primárně hodnotu tržní (tu pro jednosměnný provoz), poukázal na to, že nižší hodnota je dána skutečností, že došlo k propadu zakázek. Jediná významná zakázka by tak tržní hodnotu firmy vystřelila do oblak. Totéž platí i v případě opravných položek, u kterých přímo znalecký posudek uvádí, že se jedná o položky dočasné, tj. že po vyřešení událostí, kvůli nimž byly opravné položky započítány, se hodnota zvýší. Pokud by tedy například ostravský DP vypsal výběrové řízení na trolejbusy takovým způsobem, že by se jeho vlastní dceřiná společnost mohla účastnit (což mimochodem neudělal, aniž by mu v tom cokoli bránilo), a Ekova by toto výběrové řízení vyhrála, byla by tržní hodnota společnosti počítána úplně jinak. Podobně by to vypadalo, kdyby Ekova reagovala na další podněty ke spolupráci (například včera zmiňovaného bulharského partnera). Tržní ukazatel, který obvykle přináší prodejci vyšší zisk, proto v případě Ekovy funguje přesně naopak. Firma je tak nabízena za nižší hodnotu, než je hodnota, ke které se došlo hodnotou substanční. Nižší částka je však – poněkud těžko pochopitelně – brána znalcem jako hodnota obvyklá s odůvodněním, že jde o hodnotu tržní, byť svého času deformovanou účetní operací (opravné položky) a (dočasnou) absencí zakázek.

Výsledná nabízená cena 303,4 mil. Kč uvedená v návrhu pro zastupitele je nicméně i tak nižší, než je hodnota stanovená posudkem jako vůbec nejnižší. Obce ale mají povinnost nakládat s majetkem s péčí řádného hospodáře. Odchylka od ceny musí být zdůvodněná, což se zde ani nestalo. Ukazatelem má být přitom právě cena posudku.

Text znaleckého posudku zodpovídající stanovené otázky. Zajímavé je rozdělení hodnoty firmy podle toho, kolik směn bude využívat.

Obce by se měly při prodeji majetku – je to přímo zákonná povinnost – orientovat podle znaleckých posudků ceny obvyklé. Ta je sice nastavena v případě Ekovy podle zvláštních parametrů (postupně správně, ale nepříznivě ovlivněná chodem v posledních letech) a vychází z tržní hodnoty (výnosovou metodou), i tak jde ale o sumu vyšší, než je cena nabízená. Hodnota majetku je přitom výrazně vyšší.